Toda persona que posea una propiedad inmueble esta obligada a pagar una tasa al Municipio donde se encuentra ubicada la propiedad conocida con el nombre de Impuesto Predial.

A continuación te damos a conocer algunos detalles sobre este impuesto con el objetivo de que comprendas un poco más sobre los orígenes, destinos y forma de cálculo del mismo:

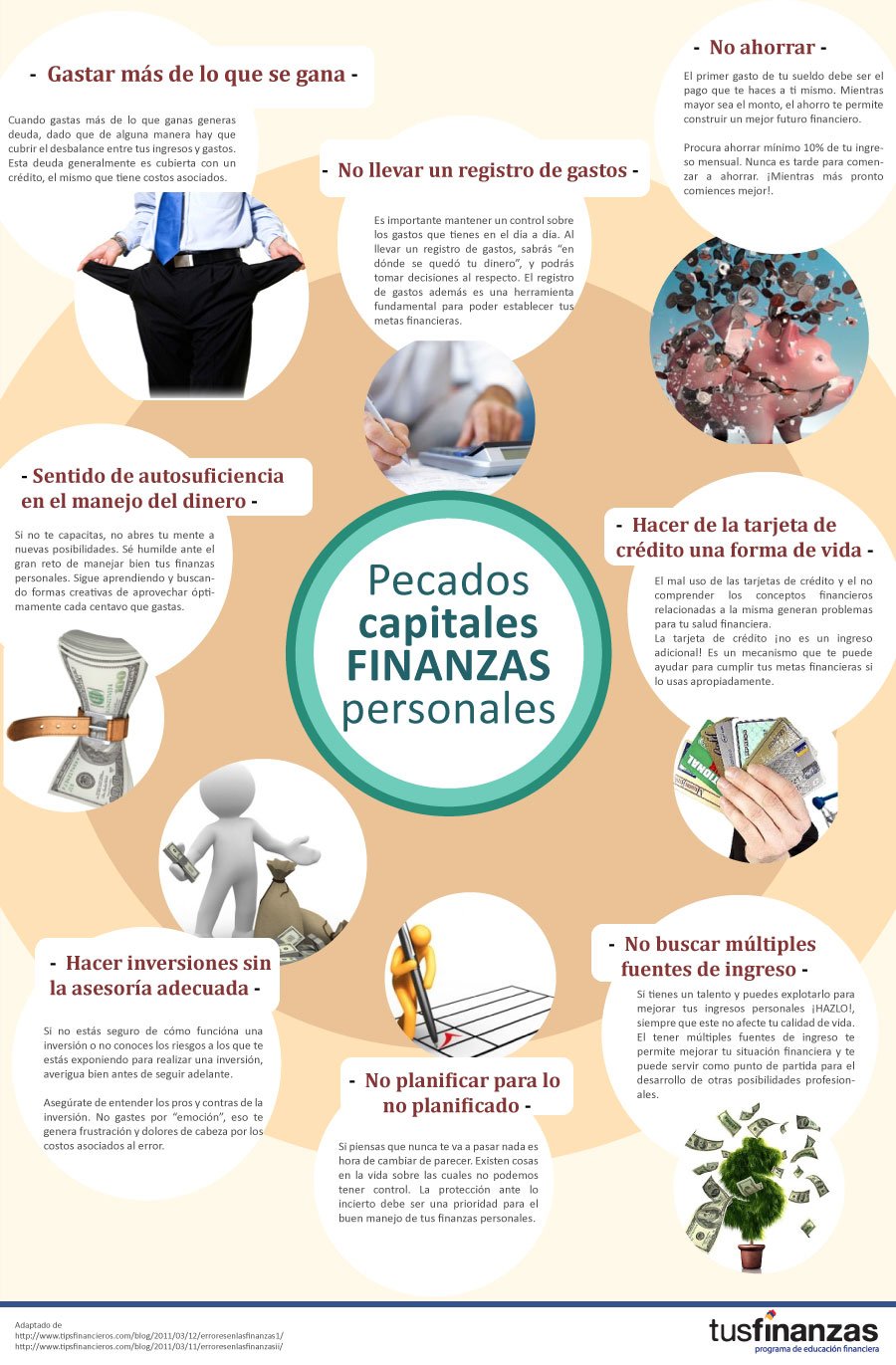

Para ser buenos ciudadanos hay que seguir la ley al pie de la letra. Sin embargo, cuando se trata de la buena administración de nuestro dinero – una habilidad que tiene una correlación directa con nuestra prosperidad y hasta nuestra felicidad – ¡Nos descuidamos!.

Si cumples con alguno o varios de estos pecados capitales en finanzas personales, te invitamos a tomar atención:

1. Gastar más de lo que ganas

Cuando gastas más de lo que ganas generas DEUDA, dado que de alguna manara hay que cubrir el desbalance entre tus ingresos y tus gastos. Esta deuda generalmente es cubierta con un crédito, el mismo que tiene costos asociados. Prioriza los gastos que realizas mensualmente. ¡Proponte no gastar más del 40% de tus ingresos! – Vídeo: Regla 50/40/10

2. NO llevar un registro de gastos

Es importante mantener un control sobre los gastos que tienes en el día a día. Al llevar un registro de gastos sabrás “en dónde se quedó tu dinero”, y podrás tomar decisiones al respecto. ¡Proponte llevar un registro de gastos, es una herramienta fundamental para poder establecer tus metas financieras.!

3. Sentido de autosuficiencia en el manejo del dinero.

Si no te capacitas, no abres tu mente a nuevas posibilidades. Sé humilde ante el gran reto de manejar bien tus finanzas personales. ¡Proponte seguir aprendiendo y buscando formas creativas de aprovechar óptimamente cada centavo que gastas!.

4. NO Ahorrar

El primer gasto de tu sueldo debe ser el pago que te haces a ti mismo. Mientras mayor sea el monto, el ahorro te permite construir un mejor futuro financiero.

Fíjate como meta ahorrar mínimo 10% de tu ingreso mensual. Nunca es tarde para comenzar a ahorrar. ¡Mientras más pronto comiences mejor! Ver vídeo: Regla 50/40/10

5. Hacer de la tarjeta de crédito una forma de vida

El mal uso de las tarjetas de crédito y el no comprender los conceptos financieros relacionadas a la misma generan problemas para tu salud financiera. La tarjeta de crédito no es un ingreso adicional! Proponte usarla apropiadamente, es un mecanismo que te puede ayudar para cumplir tus metas financieras.

6. No planificar para lo NO planificado

Si piensas que nunca te va a pasar nada es hora de cambiar de parecer. Existen cosas en la vida sobre las cuales no podemos tener control. La protección ante lo incierto debe ser una prioridad para el buen manejo de tus finanzas personales. ¡Proponte ahorrar mensualmente para crear un fondo de emergencias!

7. Hacer inversiones sin la asesoría adecuada

Si no estás seguro de cómo funcióna una inversión o no conoces los riesgos a los que te estás exponiendo para realizar una inversión, averigua bien antes de seguir adelante.

Asegúrate de entender los pros y contras de la inversión. No gastes por “emoción”, eso te genera frustración y dolores de cabeza por los costos asociados al error. Proponte asesorarte sobre todos los aspectos antes de realizar una inversión!

8. No buscar múltiples fuentes de ingreso

Si tienes un talento y puedes explotarlo para mejorar tus ingresos personales ¡HAZLO!, siempre que este no afecte tu calidad de vida. El tener múltiples fuentes de ingreso te permite mejorar tu situación financiera y te puede servir como punto de partida para el desarrollo de otras posibilidades profesionales. Descubre cuáles son tus talentos y proponte aprovecharlo al máximo, tus ingresos crecerán!

5 pasos para saber cómo entra y sale el dinero en tu hogar vas a utilizar el registro de gastos:

PASO 1: En un papel o cuaderno empieza a registrar CADA CENTAVO que sale de tu bolsillo, sea en efectivo o a través de la tarjeta de débito o de crédito desde el momento que te despiertes en la mañana hasta el momento que te duermes en la noche.

Organiza tu registro en cuatro columnas:

La fecha del gasto

En qué gastaste

Monto de gasto

Rubro de gasto

PASO 2: Cada noche suma los montos de gasto en tu registro y organízalos por rubro.

Siguiendo el mismo ejemplo de antes:

Alimentación fuera de la casa = $2,50 + $5,00 = 7,50

Transporte = $15,00 + 0,80 = $15,80

Comunicación = $25

PASO 3: Después suma el total por rubro para sacar el total del día:

$7,50 + $15,80 + $25 = $48,30

PASO 4: Repite el mismo ejercicio por mínimo 7 días, máximo un mes.

PASO 5: Suma los totales por rubro durante un periodo de mínimo una semana y contesta a las siguientes preguntas:

Cuánto gastaste en gastos regulares vs. gastos variables?

Hay algo que te sorprende?

Estás gastando más de lo pensado en algún rubro? O menos?

En este mes, ¿tuviste algún gasto imprevisto, algún evento especial o un gasto que realizas con menos frecuencia?

El registro es una foto de tus finanzas personales. Utilízalo para tomar algunas decisiones!

Los hábitos para una vida financiera ordenada y organizada se fomentan desde temprana edad. El dinero es un activo con el que todos tenemos relación prácticamente desde que se nace hasta que se fallece. Por tanto, uno de tus responsabilidades como mamá o papá es enseñar a tus hijos cómo manejar responsablemente el dinero de forma proactiva y continua.

Si no sabes por dónde empezar, aquí te proponemos una lista de acciones que podrías considerar para cultivar el sentido de responsabilidad financiera en tus hijos:

1. Es recomendable enseñarles la diferencia entre necesidades y deseos,

para así poder establecer límites entre aquellas cosas que realmente necesitan y aquellas que se desean comprar.

2. Educa los impulsos:

Existen ocasiones en que nos dejamos llevar por un impulso y hacemos una compra que no estaba planeada. Enséñales a tus hijos que adherirse a un presupuesto puede traer grandes beneficios, y que gastar por impulso a veces puede perjudicar nuestros planes. Por ejemplo, si tu hijo/a quiere comprar un videojuego, muéstrale que si ahorra, tal vez en un lapso de tiempo corto podría comprarse una consola nueva para jugar. Es importante que tus hijos conozcan el valor y el precio de las cosas, por ejemplo, cuando van al supermercado, es oportuno poner ejemplos y comparar precios y márgenes de ahorro al comprar un producto u otro.

3. Evita darles “préstamos” constantemente o comprarles todo lo que te piden:

Con ello eliminarás la creencia de que los padres tienen acceso a cantidades ilimitadas de dinero.

4. Muéstrales la importancia de lapuntualidad:

En finanzas, la puntualidad es una parte clave. Procura que aprendan a ser formales y puntuales en todos sus compromisos y especialmente cuando se trata del dinero. Por ejemplo, si pide un préstamo a un amiguito, o a alguno de sus hermanos, aconséjale que pagar a tiempo lo convertirá en una persona de confianza y podrán prestarle de nuevo.

5. Si está en tus posibilidades, abre una cuenta de ahorro especial para niños:

Ya existen algunas opciones en el Ecuador. Abrir una cuenta les da importante experiencia para la vida. Pueden aprender sobre el funcionamiento de entidades financieras, cómo realizar un depósito o un retiro y como administrar los fondos en una cuenta.

¡Descarga e imprime!

6. Recuerda el aprovechamiento de los recursos:

Al hablar de ahorro no te limites al dinero, explícale también el ahorro de recursos, como la electricidad o el agua. Explícale por qué un uso eficiente de estos recursos es un ahorro económico en el presente y una inversión en su futuro.

7. Enséñales a compartir:

Establece alguna meta en familia y asigna la cantidad que debe aportar cada persona, de acuerdo a sus ingresos. El objetivo puede ser algo para todos, como un viaje a un nuevo lugar, o algo para un integrante, como el regalo de día de las madres. La idea es que los niños entiendan que con su dinero también puede hacer cosas por los demás y que no todos los objetivos son individuales.

La forma más importante de enseñar a tus hijos sobre el manejo responsable del dinero es con tu ejemplo.

Muéstrales como las decisiones que tomas contribuyen a la responsabilidad financiera. Puedes explicar cómo tomaste decisiones y cómo planificaste para realizar tus metas.

La planificación financiera no es la misma en cada etapa de la vida de las personas. La estrategia durante tu segunda década de vida es muy distinta que cuando tengas 50.

Debes trazar objetivos claros y planificar de forma inteligente para enfrentar los diversos hitos que se pueden presentar durante esta etapa de tu vida.

A continuación te presentamos 6 hitos en los que debes considerar gastos:

1. El Primer Trabajo

A partir de los 22 años, edad promedio en que las personas salen de la universidad, las personas comienzan con su crecimiento profesional y económico, el ingreso comienza a crecer de forma acelerada y constante. Para poder negociar un buen primer sueldo, sigue los siguientes consejos:

Habla sobre tu experiencia y conocimientos adquiridos durante tus estudios universitarios.

Muestra motivación y pro actividad por realizar la actividad a la que estás aplicando.

Investiga y conoce sobre las actividades principales que realiza la empresa, de esta manera demostrarás interés por trabajar en ese lugar.

¡Dar una primera buena impresión es clave para poder negociar un buen primer sueldo, los empleadores valorarán eso!

¡Participa!

2. El Ahorro

Si sigues viviendo con tus papás, gastos regulares como arriendo, alimentación y servicios básicos aún no consumirán gran parte de tus ingresos. ¡Aprovecha de esta oportunidad! Mientras vives con tus papás tu capacidad de ahorro será mayor.

Empieza a ahorrar primero para emergencias. Los expertos recomiendan tener un fondo de ahorro que equivale tres meses de tu sueldo.

3. Estudios de Posgrado

Esta una etapa donde la capacidad de ahorro es mayor, y puedes tomar decisiones para invertir tu dinero.

Después de ganar unos años de experiencia profesional, puedes decidir invertir en estudios de posgrado.

En Ecuador, hay ofertas de programas tanto en universidades públicas como privadas. La oferta de carreras en universidades públicas está más direccionada a carreras en el área social y el costo promedio es de $6.150 por todo el programa (incluye pensión, matrícula y libros).

Por otro lado, las universidades privadas tienen una oferta más amplia de programas en diferentes áreas, y los costos están entre los $15.000 – 20.000.

Existen opciones de financiamiento tanto públicas como privadas de becas que cubren desde el 10-100% dependiendo de méritos o rendimiento académico, logros profesionales o recursos económicos. También, existe la opción de adquirir créditos educativos con tasas de interés de alrededor del 8% y con plazos de hasta 24 años. Para conocer sobre las opciones que tienes puedes visitar las siguientes páginas web:

La edad promedio para casarse en Ecuador está en 28 años. Prepárate para un gasto fuerte!

En promedio, el costo de una boda básica en Ecuador está entre los $5.000 y $10.000, una boda con más lujos podría llegar a costar $30.000. Considera que entre algunos de los gastos en los que tendrás que incurrir están: pago al registro civil e iglesia, vestido de la novia, traje del novio, maquillaje y peinado, recepción, comida, anillos, invitaciones, arreglos, fotógrafo, luna de miel, entre otros.

Ten un monto en mente límite de gasto antes de iniciar la planificación de la boda. Así podrás ver opciones que se ajustan a tu presupuesto.

5. El Primer Auto

No puede faltar el auto!

Actualmente, en el mercado ecuatoriano, se puede encontrar autos usados desde $5.000 y nuevos desde $13.000.

Para la compra de tu primer auto, no olvides presupuestar TODOS los gastos asociados con la compra del auto, pero también con los gastos asociados con el cuidado del auto en el tiempo, tales como la matrícula, seguros (SOAT), gasolina, mantenimiento, localizador satelital, entre otros.

6. Salir a Vivir Solo

En promedio, el costo mensual de salir a vivir fuera de la casa de los padres, es de mínimo $450 (incluye alimentación, servicios básicos, arriendo y transporte). A esto deberás sumar el costo de instalación en tu nueva casa, que incluye la compra de electrodomésticos (aproximadamente $3.000) y amoblar (aproximadamente $1.000).

En conclusión, hay varios hitos que debes considerar durante esta etapa de vida.

[ctt tweet=”Una planificación inteligente es la clave para poder realizarlos sin afectar tu salud financiera” coverup=”U7fB7″]

Ser joven es sinónimo de aprendizaje, crecimiento y mucho esfuerzo para ir construyendo tu vida y tu futuro. La falta de dinero en tus bolsillos es posiblemente la limitante más importante para lograr tus metas para esta etapa de vida, te compartimos a continuación 5 hábitos financieros para jóvenes sanos que te van a ayudar mucho en el camino, ¡pon atención!:

1.- Crea hábitos de ahorro duraderos

La vida es hoy.. ¡y mañana también!. No gastes todo tus ingresos sin antes tener un plan para ellos. En esta etapa de la vida hay pocos gastos del hogar por los que preocuparte. Ahorra la mayor parte posible de tu ingreso y usa el tiempo a tu favor.

La mayor preocupación de las personas con edad cercana a la jubilación es cómo tener ingresos para mantener su estilo de vida. Si desde joven comienzas un fondo con ese fin te evitarás el estrés y la preocupación de no saber cómo costear tu vejez.

2.- Sé 100% independiente

Si ya estás trabajando, ¡deja de considerar a tus padres como un respaldo!, ya que eso no te permite crear un sentimiento de autosuficiencia y hará que esa dependencia financiera a ellos siga cuando seas mayor. Comienza desde ahora a tomar las riendas financieras de tu vida.

Si aún recibes alguna mesada de parte de tus familiares, ¡usa responsablemente el dinero que te dan!, de esa manera reduces el peso financiero en tu familia.

¡Regístrate!

3.- Acepta quién eres, ¡y reinvéntate!

La forma como hayas llevado tu vida financiera hasta ahora es sólo el punto de partida para hacerlo mejor. ¡No te deprimas si no lo has hecho bien!, haz un plan de cambio, ponte metas claras y comienza desde hoy a realizar cambios en tus hábitos. Nunca es tarde rehabilitarte.

4.- Busca mentores no distractores

La mejor forma de construir disciplina financiera es aprendiendo y rodeándote de personas que han logrado tener una vida financiera tranquila. Si tienes personas en tu entorno que se burlan de los cambios que has comenzado a hacer para controlar tu bolsillo, aléjalas de ti, ya que conseguirán que te desanimes y te desvíes de tus objetivos.

5.- La disciplina financiera no es cuestión de fuerza sino de resistencia.

Tal cual como un corredor de maratón que no gasta toda su energía desde el comienzo sino que la administra racionalmente durante toda la carrera, así es la construcción de disciplina financiera. Comienza con metas pequeñas que estén a tu alcance para cumplirlas y eleva progresivamente la dificultad de las mismas a medida que vas logrando mayor experiencia en el manejo de tu dinero.

Si aplicas estos 5 hábitos, poco a poco verás cómo empiezas a acumular activos de valor como los muebles de tu cuarto, tu propio vehículo, tu casa propia. Pero sobre todo, te darán la satisfacción de que lo hiciste ¡tú solo!.

Todos sabemos que los adolescentes viven el día, no se preocupan demasiado por el futuro, piensan en hacer muchos amigos, en ser populares, en nuevas conquistas, etc.

Esas historias también fueron parte de nuestras vidas; sin embargo algo mucho más importante que tenemos en común con los adolescentes del siglo 21, es que ni a ellos, ni a nosotros, nos enseñaron formalmente a administrar nuestro dinero. ¡Por eso este artículo que hemos preparado, te va a encantar!

Tenemos una gran responsabilidad como papás en enseñar a nuestros hijos ciertos principios básicos para que administren su mesada de mejor manera.

A continuación te brindamos cinco consejos para enseñar a tus hijos adolescentes a manejar su dinero:

1.- Enséñale a tu hijo a hacer un presupuesto

con el dinero que recibe mediante la mesada, regalos o algún trabajo eventual que tenga. Debe clasificar su dinero en tres rubros: Dinero para ahorrar, dinero para gastar y dinero para compartir.

El dinero para ahorrar es una parte de todo el dinero que ha recibido. Debe separar por lo menos el 10% para un fondo destinado para algún ahorro meta, es decir algo específico que quiere comprar a futuro.

Es importante ayudar a tu hijo decidir dónde ahorrar su dinero. Existen cuentas de ahorro para jóvenes en algunas entidades financieras. Como ejercicio, invita a tu hijo investigar opciones y escoger la opción de cuenta más conveniente.

El dinero para gastar es el dinero que puede gastar libremente. Ayuda a tu hijo entender la diferencia entre sus necesidades vs. sus deseos para darle el mejor uso.

El dinero para compartir es un porcentaje del total (sugerimos el 10%) para compartir con su familia, amigos o personas necesitadas. Esta práctica formará el carácter del adolescente y no permitirá que piense sólo en sí mismo.

2.- Comparte cada oportunidad con tu hijo en la que se gasta el dinero familiar

Eso le acercará a conocer la realidad de tu presupuesto. Por ejemplo, llévalo de compras al mercado y/o al supermercado, pide que te acompañe a pagar los servicios básicos (agua, luz, teléfono, internet, cable).

3.- Enséñale a ser un gran comprador responsable e inteligente y no uno emocional.

Por ejemplo si necesitas comprar una prenda de vestir para alguien de la familia, determina el presupuesto para el gasto, compara tres opciones de prendas de similar calidad y uso antes de comprar y procura buscar ofertas y descuentos para la compra. Una vez que investiguen las opciones, tomen la decisión más conveniente que debe equilibrar precio, producto, marca y calidad.

4.- Hay una gran diferencia entre lo quiero, lo necesito y lo puedo pagar.

Esta es la oportunidad para enseñar a tus hijos cuales son las ventajas o desventajas de comprar a crédito vs. al contado. El crédito es una buena herramienta para comprar bienes duraderos. Mientras que el comprar al contado, si bien es cierto requiere disciplina de ahorro, a veces permite conseguir muy buenos descuentos.

5.- Esta recomendación es la más importante de todas, porque “las palabras enseñan, pero el ejemplo transforma”.

Por más que le enseñemos a nuestros hijos todas las cuatro recomendaciones anteriores, si ellos no ven que tu pones en práctica estos principios de finanzas personales primero en tu vida, no tendrás mayor impacto o influencia en desarrollar hábitos sanos para la vida financiera de tus hijos.

Recuerda que cuando se trata del manejo de dinero, juegas un rol muy importante en influenciar las actitudes y costumbres de tus hijos. Pon en práctica estos consejos y de paso, ¡cuidarás mejor tu bolsillo!

El dinero electrónico llegó al Ecuador, en medio de muchas preguntas y expectativas sobre su eficacia, nos corresponde a todos los usuarios estar informados e ir aprovechando la facilidad de este nuevo sistema de pago.

¿Qué es el dinero electrónico?

El dinero electrónico es el valor monetario equivalente al valor expresado en la moneda local, es decir en nuestro caso el dólar.

Se almacena e intercambia a través de dispositivos electrónicos o móviles.

Es aceptado y reconocido como medio de pago en nuestro país.

Es emitido por el Banco Central del Ecuador.

¿Cómo funciona el dinero electrónico?

El Banco Central lanzó el 23 de diciembre del 2014 el programa de Dinero Electrónico en tres fases:

Apertura de cuentas para la ciudadanía, esto ya empezó desde el 24 de diciembre del 2014. Sólo se crearán las claves y se podrá realizar el cambio de clave de cada usuario.

Implementación de transacciones desde febrero del 2015. Se podrán realizar cargas y descargas de dinero, envíos a personas, pagos en comercios, consultas y transferencias.

Pago de servicios con dinero electrónico, esto se implementará desde el segundo semestre del 2015. En esta fase se podrán realizar pagos de servicios públicos, giros nacionales y recepción de remesas.

¿Cuáles son los pasos para usar el dinero electrónico?

Para realizar una compra con dinero electrónico en los puntos autorizados a nivel nacional, debes seguir los siguientes pasos:

1.- Crear tu cuenta de dinero electrónico con el Banco Central del Ecuador. Algunos requisitos están por definirse todavía; sin embargo no es indispensable que tengas alguna cuenta de ahorros o una cuenta corriente en algún banco privado.

2.- Puedes usar el dinero electrónico independientemente del tipo de teléfono celular que tengas – o convencional o un “smartphone”. En caso de contar con un smartphone hay un aplicativo que debes bajar a tu teléfono para el dinero electrónico.

3.- Para cargar y descargar dinero, debes acercarte a las ventanillas autorizadas por el Banco Central. Para personas naturales el monto máximo a cargar es de $ 300 y para personas jurídicas, hasta $4.000.

4.- Para realizar los pagos en los establecimientos autorizados, estos contarán con dispositivos que permitirán descargar desde tu celular a las cuenta del establecimiento . En el momento de compra accederás a un menú en tu dispositivo donde escogerás el tipo de transaccion y el monto del pago. El pago se realizará a través del sistema cargado en tu teléfono.

5.- También podrás hacer transferencias de persona a persona (llamado P2P) desde tú teléfono. Para hacerlo accedes al menú de de dinero electrónico en tu teléfono celular y escoges la opción transferencia de dinero electrónico. Esta transferencia tendrá un costo que lo determinará cada operadora. Para estas transferencias no se necesita internet.

¡Sigue estas pautas y empieza a transaccionar con el dinero electrónico!

¿Y tú, tienes experiencias ya manejando el dinero electrónico cuéntanos?

Llegó el momento, a conversar sobre las finanzas del hogar. Toma en cuenta las siguientes sugerencias:

Da ejemplos concretos de lo que quieres: En lugar de hablar sobre cosas abstractas (por ejemplo, Estoy preocupado por cuanto tenemos en el banco), sé específico (Me sentiría más seguro si tuviéramos unos $2.000 en un fondo de emergencia). Dile a tu pareja que haga lo mismo.

Escucha con seriedad:Ten una actitud positiva, recibe las ideas que propone tu pareja. La idea es no juzgar.

Da un poco y recibe un poco:Comprometerse con sus finanzas es aún mejor si se toma en cuenta tu opinión en algunas áreas. Plantéense una suma de dinero para cada uno que podrán utilizar cada mes sin preguntas. Para gastos de mediano y largo plazo, creen un plan que les guste y que puedan alcanzarlo.

Intenten con una tercera persona:Si los ánimos cambian en un sentido negativo, podrían pedir la opinión neutral de un tercero. Si la situación es complicada, podría pedir ayuda a un experto en finanzas personales.

Conversen sobre buenos recuerdos: Su primera cita, qué hicieron, cuánto les costó, quién pagó? Cuánto pagaban por su primer arriendo? Muchas de estas cosas les harán reír y recordar lo que les mantiene juntos. El dinero no debe ser un tema a evitar en su relación.

[ctt tweet=”Recuerden siempre aquellas cosas que les gusta y atrae de cada uno. #FinanzasenPareja” coverup=”dUDLW”]

Si nunca has tenido una conversación sincera con tu pareja sobre las finanzas del hogar, esperemos que te hayamos convencido de que lo hagan.

Es muy importante conversar con tu pareja sobre dinero, muchos problemas de dinero pueden destruir relaciones.

Al hablar abiertamente sobre finanzas en pareja y trabajar juntos para resolver cualquier problema y alcanzar sus metas, los dos se sentirán mucho mejor en maneras que no se verán reflejadas en números.

Para conversar sobre el dinero con tu pareja, establece una agenda que les entusiasme a los dos:

1. Comienza con una lista – por ejemplo, las metas familiares. Es posible que muchas de ellas impliquen usar dinero. Una lluvia de ideas sobre maneras de hacer esas metas realidad te ayudará a motivar a tu pareja.

2. Prevén conflictos sobre dinero: Comprométete a hablar sobre tus problemas financieros más grandes y sensibles, antes de plantear temas que pueden terminar en una pelea. De esta forma marcarás que ustedes son una pareja, y no adversarios.

3. Detecta prioridades: Establece una agenda, respondiendo ambos a estas preguntas:

¿Cuál es tu principal preocupación financiera en el día a día?

________________________

Tus tres principales ideas para enfrentar esta preocupación

o ___________

o ___________

o ___________

¿Cuáles son las preocupaciones financieras más importantes que enfrentarán como familia en los próximos 6 meses? En el próximo año – cinco años?

________________________

Formas en que enfrentarás estas preocupaciones a futuro

_____________________

_____________________

_____________________

Qué te preocupa o emociona sobre tu bienestar financiero en el largo plazo (6-10 años)?

_________________________________________________

Cómo puedes prepararte para eso

________________________

__________________________

__________________________

4. Si no tienes muy claro lo que tienes (activos) y lo de debes (pasivos), te recomendamos empezar por hacer un inventario.

Con estos puntos en mente, estarás listo para conversar sobre el dinero con tu pareja!