El impuesto a la renta es un tipo de impuesto aplicado a los ingresos generados entre el primero de enero al 31 de diciembre de cada año.

¿Quién declara el Impuesto a la Renta Ecuador?

Toda Persona Natural, Sociedad o Persona Jurídica que luego de calcular la base imponible (ingresos menos gastos deducibles) supera ingresos de USD $11.290 o más (para el año 2017 – este monto cambia cada año). Es decir, si tus ingresos menos tus gastos deducibles del año 2017 son mayores a $11.290estás en la obligación de declarar el Impuesto a la Renta.

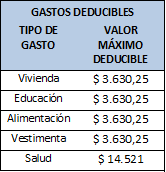

¿Qué son gastos deducibles para la declaración de Impuesto a la Renta?

En general, los gastos deducibles son ciertos tipos de gastos personales que se pueden restar del ingreso total generado en el año. Los tipos de gastos que se pueden deducir (con los montos máximos correspondientes al año 2017) son

¿Cómo se calcula cuánto pagar para el Impuesto a la Renta?

Con un ejemplo podemos entender cómo se realiza el cálculo del pago del Impuesto a la Renta para el 2017:

1. Determina tus ingresos mensuales netos:

Por ejemplo: Tienes un sueldo de $2.000 mensuales. Al sueldo debes restar el 9.45% del total que es el aporte personal al IESS.

El cálculo queda así:

$2.000 x 9.45% = $189.

$2.000 – $189 = $1.811 (valor del ingreso mensual neto)

2. Determina tus ingresos netos anuales:

Multiplica tu ingreso mensual neto ($1.811) por doce meses del año.

$1.811 x 12 = $21.732 (valor de ingresos netos anuales)

3. Suma tus gastos deducibles:

Supongamos que el total de tus gastos deducibles de todas las categorías (vivienda, educación, vestimenta y salud), suman $5.000.

4. Calcula la base imponible (el monto sujeto al Impuesto a la Renta).

| Ingresos anuales | $21.732 |

| Gastos deducibles (-) | $5.000 |

| Base imponible (=) | $16.732 |

5. Para determinar cuánto debes pagar,

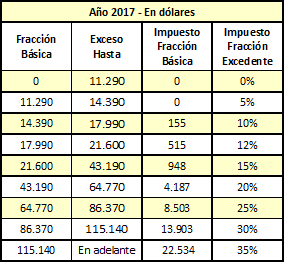

Utiliza la siguiente tabla del SRI (para el 2017). Debes revisar la tabla y encontrar dónde cae el número de la base imponible que calculaste en el paso anterior.

Siguiendo el ejemplo, 16.732 cae entre 14.360 y 17.990, así que tenemos que utilizar la tercera fila de la tabla para realizar los cálculos del Impuesto.

6. Procede con el cálculo:

Para calcular cuánto debes para el Impuesto a la Renta hay tres pasos:

Paso 1: Identifica cuánto debes por el impuesto a la fracción básica. Para sacar este número utilizas la tabla. De acuerdo con la base imponible, identifica el número correspondiente de la columna: Impuesto Fracción Básica.

Siguiendo nuestro ejemplo el número es: $155.

Paso 2: Calcula el impuesto sobre la fracción excedente. Para realizar este cálculo debes restar la base imponible menos la fracción básica correspondiente de la tabla.

Base imponible = $16.732

Fracción básica = $14.390

Cálculo $16.732 – $14.390 = $2.342

Después hay que multiplicar el resultado ($2.342) por el porcentaje correspondiente de la columna: % Impuesto a la fracción excedente. En nuestro ejemplo el porcentaje correspondiente es: 10%

Así que el cálculo es: $2.342 x 10% = $234.2

Paso 3: El paso final es sumar los resultados de Paso 1 y Paso 2:

$155 + $234.2 = $389.20

7. Revisa tu fecha de pago:

Una vez realizado el cálculo debes revisar cuándo te toca pagar el impuesto según el noveno dígito de tu RUC o cédula:

8. Realiza el pago:

Si trabajas en relación de dependencia tu empleador te retuvo mensualmente el valor a pagar por concepto de Impuesto a la Renta, por tanto sólo debes justificar tus gastos personales proyectados y hasta el 31 de enero de cada año recibirás el formulario 107 que contiene un resumen de los ingresos obtenidos menos el aporte al IESS y gastos personales.

Si tienes un RUC como persona natural, debes llenar el formulario 102 que puedes descargarlo de la página WEB del SRI http://www.sri.gob.ec/web/guest/home y el pago se realiza en una de las instituciones financieras autorizadas por el SRI que puede ser con cheque certificado, débito bancario o efectivo.