La situación financiera actual de los ecuatorianos ha cambiado en cuestión de semanas y pocos meses. Los precios de los bienes y servicios han aumentado considerablemente, gente ha perdido su empleo, es decir estamos enfrentando una nueva realidad y tenemos que adaptarnos a la misma. Algunos consejos para ajustarte a una nueva situación financiera son:

1. Evalúa tus ingresos y gastos.

Utiliza el REGISTRO DE GASTOS mínimo por treinta días para determinar cuánto, cómo y en qué estás gastando el dinero mensualmente.

• Anota de forma diaria cada centavo que gastas en dinero en efectivo, tarjeta de crédito, débito, transferencias o cheques.

• Suma cada día el total de gastos.

• Identifica qué gastos son deseos y cuáles realmente necesarios.

• Suma el total de tus deseos, estos son los gastos en donde puedes realizar ajustes.

2. Prioriza tus gastos de forma inteligente.

Utiliza la herramienta PERC:

• Posponer: los gastos que determina tu registro de gastos y que simplemente no son necesidades inmediatas y que puedes posponer para el futuro. Ej. Cambiar de celular.

• Eliminar: gastos innecesarios que demandan recursos de tu presupuesto y que los necesitas para bajar el nivel de deuda, crear un fondo de emergencias o simplemente para redistribuirlos. Ej: Suscripción a una revista.

• Reducir: el nivel de gastos, analiza las categorías de Varios, Recreación principalmente que son donde se diluyen nuestros recursos. Ej: Salidas a comer fuera de casa.

• Conserva; los gastos necesarios como Vivienda, alimentación, Transporte, Salud, Educación. Lo importante es que seas realista.

3. Genera otros ingresos.

Algunas ideas para generar ingresos son:

• Si tienes habilidades ponlas en práctica, analiza un mercado objetivo y proyéctate a cubrir algún nicho insatisfecho o mejora el servicio ineficiente actual de algunos oferentes. Por ejemplo, fuera de tus horas de oficina puedes dedicarte a realizar manualidades o comida para vender y aumentar tus ingresos.

• Si tienes habilidades técnicas, piensa en qué tipo de servicio de asistencia puedes ofrecer, computadoras, electricidad, plomería, mantenimiento, son sólo algunas opciones para empezar con la familia, vecindario y los amigos por supuesto.

• Si el arte es tu fuerte, puedes ofrecer clases de pintura, actuación, instrumentos musicales. Dales un enfoque moderno y actual, de seguro vas a tener clientes.

• Si tienes un pequeño capital, puedes tomar la opción de iniciar un negocio de compra y venta de artículos usados, publícalos en internet y aprovecha la tecnología, de esa manera no necesitas invertir en un local para empezar.

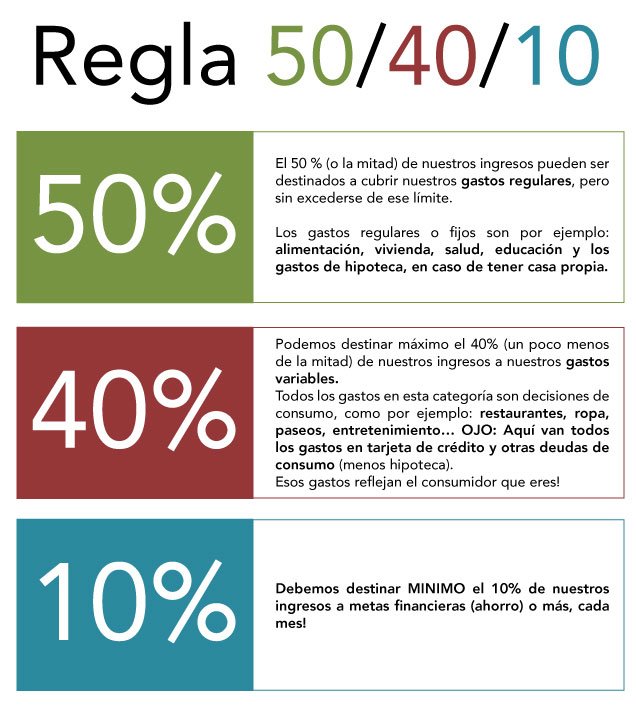

4. Toma la decisión de ahorrar

Aunque el ahorro es un componente vital para la salud financiera y seguramente sabes que lo es, a lo mejor no ahorras de forma regular. ¿Por qué? Por una sencilla razón: no has tomado la decisión de ahorrar. El ahorro es una decisión. No es el resultado de tus circunstancias. Es una decisión de apartar parte de tu ingreso hoy para tu bienestar mañana. En épocas de vacas flacas el ahorro se vuelve más importante que nunca.

Si no tienes ahorros, toma la decisión de ahorrar desde ya y crea un fondo para emergencias. Tarde o temprano – una enfermedad, un robo, un accidente, la pérdida del trabajo o incluso un desastre natural – llegará.

En éstas épocas, el acceso a crédito se reduce y los potenciales riesgos suben. Protégete ante lo que puede venir ahorrando mínimo un 10% de lo que ganas cada mes. La decisión de ahorrar depende de ti, y de nadie más.

5. Acostúmbrate a vivir con menos

La situación económica que vive el país necesariamente traerá consigo procesos de reajuste. Analiza cuáles son tus necesidades y prioridades como familia y asegura que las tengas cubiertas. Para lo demás, prioriza en qué gastas el dinero. Es el momento de ser conservador y ahorrar. Recuerda que vivir con menos, no significa vivir menos. Significa administrar de mejor forma lo que tienes